Nata in Italia nel 2012, Smartika è una piattaforma peer to peer lending innovativa che abbina le offerte e le richieste di prestito tra persone utilizzando la moderna tecnologia del matchmaking.

Smartika può contare sull’appoggio della Banca d’Italia, che monitora gli scambi di denaro e consente al sito di far incontrare i prestatori – chiamati anche lender – e coloro che richiedono un prestito – chiamati anche borrower.

Una soluzione che piace agli italiani e non solo. Piace anche alle banche, tanto che nel 2018 entra a far parte del Gruppo Sella, col quale sviluppa la tecnologia del matchmaking e un migliore controllo del merito creditizio.

Il sito è funzionale, pratico, l’esperienza dell’utente è positiva sotto vari aspetti: chi presta denaro e chi lo richiede si incontra “virtualmente” grazie ai match e gli affari vengono conclusi in tempi piuttosto brevi.

Che cos’è Smartika

Smartika è una società tutta italiana che portato una ventata di novità nel campo del social lending o prestiti tra privati.

Creata per aiutare prestatori e richiedenti a incontrarsi, nel corso del tempo è diventata un vero punto di riferimento per tutti coloro che hanno bisogno di un prestito rapido, senza passare per le lunghe trafile bancarie.

Alle spalle di Smartika, da qualche anno, c’è il Gruppo Sella, che ha contribuito a rendere la piattaforma sicura e la prima scelta sia di prestatori che di richiedenti.

L’appartenenza a un gruppo bancario di tale portata la rende una piattaforma sicura per tutti coloro che cercano un prestito o un rendimeto alternativo on line: Smartika approva o meno le richieste di prestiti attraverso controlli piuttosto severi, permettendo a chi mette a disposizione il denaro di non avere brutte sorprese.

Entriamo nel dettaglio e vediamo come funziona Smartika.

Come funziona Smartika

L’innovazione di Smartika nasce dalla volontà di cambiare il processo legato alla richiesta di credito (che è sempre stato appannaggio delle banche o comunque degli istituti finanziari) consentendo ai privati di prestarsi il denaro tra loro è stata l’idea che ha portato questa piattaforma al successo.

Sebbene l’inizio non sia stato dei più facili – il social lending in Italia era una vera e propria novità e bisognava aggiustare il tiro per renderlo sicuro e appetibile – a oggi possiamo senz’altro affermare che si tratta di una realtà consolidata, cresciuta e ben vista da investitori e richiedenti, che probabilmente si sentono più al sicuro ad avere a che fare con altri privati, piuttosto che con le banche.

Le caratteristiche di Smartika sono del resto chiare, trasparenti e molto semplici: prestare è facile e intuitivo e richiedere è altrettanto veloce, se si possiedono i parametri per farlo.

Tra le migliori caratteristiche della piattaforma di social lending italiana troviamo il metodo del chunk, ossia del taglio massimo cedibile, che permette al prestatore di partecipare a più offerte stabilendo in anticipo quale somma potrà investire in ciascuna di esse.

Le varie offerte serviranno a comporre l’intero importo richiesto e prestato al richiedente, garantendo ai vari prestatori il recupero del credito e al richiedente stesso dei tassi mai superiori all’9%.

La piattaforma di social lending del Gruppo Sella deve il suo successo a più elementi:

- maggiori controlli sul merito creditizio

- sistema matchmaking

- mercato secondario

Interessi e rendimento di Smartika

Com’è facile intuire, Smartika opera in un mercato dinamico, poiché non si tratta di una banca o di una finanziaria. Il rendimento dei propri investimenti, quindi, non è qualcosa che si può determinare prima, ma dipende dai tassi e dai mercati nei quali il prestatore decide di investire.

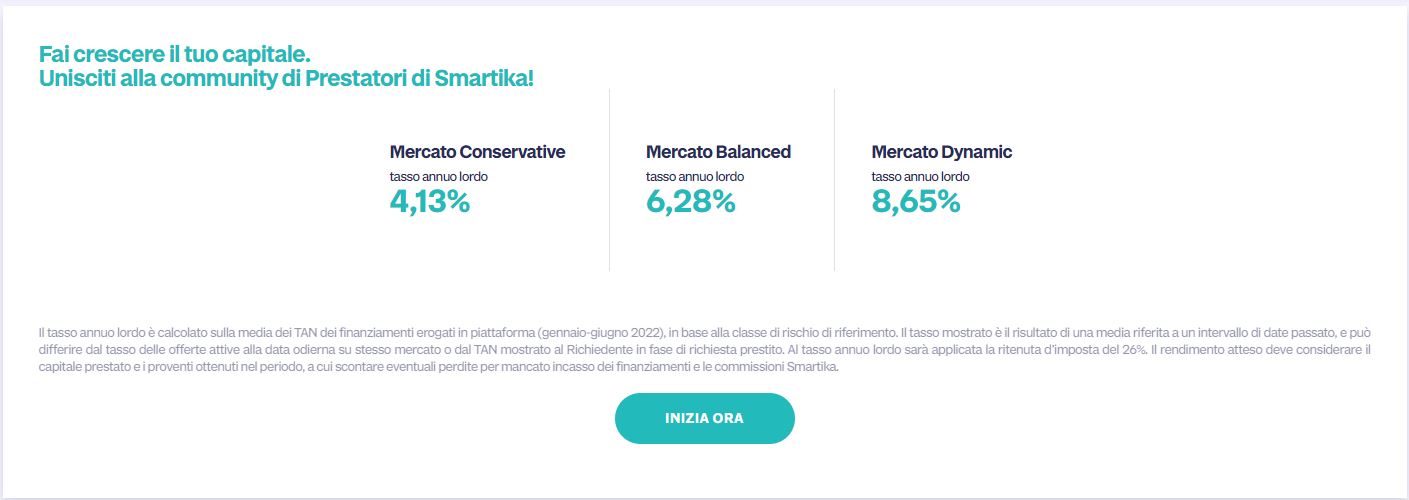

Questo perché la piattaforma offre la possibilità di scegliere a quali tipo di richiedenti rivolgersi, tramite una divisione in mercati che dipende dal merito creditizio dei richiedenti stessi.

Si può investire su uno o più mercati, in Smartika il prestatore è libero di scegliere e da questa scelta, chiaramente, dipenderà il rendimento.

Il tasso di interesse è deciso dal prestatore stesso, che potrà quindi goderne appieno, dovendo alla società l’1% delle commissioni. Sugli interessi viene applicata una ritenuta fiscale del 26%, in quanto Smartika è a tutti gli effetti un sostituto d’ìmposta.

Matchmaking

Una delle innovazioni principali apportate da Smartika è il matchmaking: tramite questa operazione, infatti, la somme che compongono le offerte di prestito non riguardano un solo prestatore, ma sono composte da un insieme di importi (chiamati chunk) consessi da vari prestatori. In questo modo, i lender beneficiano totalmente degli interessi e i richiedenti ottengono prestiti a ottime condizioni, difficili da trovare altrove.

Il mercato secondario di Smartika

Il mercato secondario è un mercato particolare, nel quale il prestatore può “scambiare” crediti con altri prestatori, purché queste offerte già abbinate presentino determinate caratteristiche:

- dev’esser stata pagata almeno una rata, oppure devono mancare ancora tre rate al rimborso totale;

- non ci debbono essere ritardi sui pagamenti, nel momento in cui l’offerta viene ceduta a un altro prestatore.

Tramite questo sistema, i prestatori recuperano in tempi più brevi la liquidità e quindi può vendere i propri crediti ad altri prestatori. Oltre a questo, acquistare offerte di questo tipo significa acquistare offerte sicure, poiché i richiedenti presentano un profilo creditizio ottimo.

Tramite il mercato secondario, quindi, i prestatori potranno scambiare le offerte con altri lender, cercando così quella più vantaggiosa e sicura per loro.

Chi può richiedere un prestito?

La piattaforma, rinnovata nei primi mesi del 2020, consente di richiedere prestiti in maniera semplice e muovendosi on line al 100%.

Il sito è facile da usare, le informazioni su come prestare e come richiedere una somma di denaro sono alla portata di tutti.

Ovviamente, sia il richiedente che il prestatore dovranno possedere determinati requisiti.

Nel caso del richiedente, i requisiti fondamentali sono i seguenti:

- persone che abbiano già compiuto 18 anni e che compiranno i 75 al termine del prestito;

- dipendenti e autonomi, oltre che pensionati;

- residenti in Italia e dotati di IBAN collegato a una banca italiana.

Ovviamente, il richiedente non deve avere precedenti casi di insolvenza e deve possedere entrate sufficienti a garantire il pieno rimborso dell’importo richiesto.

Può richiedere da 1000 a 20.000 euro, con piani di ammortamento che vanno dai 12 agli 84 mesi.

I tempi di erogazione dei prestiti con Smartika

Uno dei vantaggi di Smartika è dato dalle tempistiche di ricezione del prestito. Rispetto ai 20/40 giorni previsti dalle banche o dagli istituti creditizi, la piattaforma di social lending italiana consente di ricevere il proprio prestito nel giro di 5-10 giorni al massimo.

L’incontro tra prestatore e richiedente avviene solo on line, riducendo così al massimo i tempi di attesa da entrambe le parti.

Come funziona Smartika per il prestatore

L’operazione per registrarsi come prestatore o lender sul sito di Smartika è davvero semplice. Si fa in totale autonomia, fornendo i documenti richiesti dalla piattaforma stessa.

Successivamente, il prestatore firmerà digitalmente il contratto, che serve per aprire un conto di pagamento, dal quale partiranno gli investimenti del prestatore stesso.

Una volta creata la propria area personale, il prestatore potrà caricare il conto e creare un’offerta di prestito, agendo sul mercato primario o su quello secondario, usando tutta la somma investita oppure una parte di essa.

Il processo è rapido, semplice e consente a chi intende prestare il proprio denaro di presare somme tra i 100 e 75.000 euro. Lo può fare creando un’offerta rapida oppure un’offerta su Misura. L’offerta rapida è consigliata ai prestatori alle prime armi. In questo caso, chi decide di prestare denaro potrà scegliere tra quattro pacchetti già definiti dalla piattaforma stessa. In questi pacchetti sono preimpostati i tassi mentre il chunk – ossia il taglio massimo cedibile – può essere deciso dal prestatore stesso.

Il taglio massimo cedibile è l’importo massimo attraverso il quale il prestatore contribuisce alle richieste di prestito abbinate alla propria offerta. Si parte da un minimo di 50 euro.

Oltre a questo, Smartika consente al prestatore di scegliere l’opzione ri-prestito automatico, utile per recuperare rapidamente le somme investite e reinvestire in altri progetti, ottenendo così un buon giro di denaro e di interessi. In questo modo si può reinvestire in maniera del tutto automatica la quota capitale delle rate che vengono recuperate con il piano di ammortamento.

Per chi decide di creare un’offerta di prestito su misura, è possibile anche selezionare la finalità del prestito. Questo permette al prestatore di prestare il proprio denaro solo per determinati progetti e di trovare prima il giusto match con i vari richiedenti.

Contattare il servizio clienti

Smartika offre a prestatori e richiedenti un servizio clienti dedicato: è possibile sciogliere eventuali dubbi e richiedere informazioni attraverso la mail dedicata info@smartika.it o il numero di telefono 02.94753291 (dal lunedì al venerdì, dalle 14.30 alle 17.30 escluso festivi).

Smartika: opinioni e recensioni

I consumatori sono soddisfatti della piattaforma di social lending del Gruppo Sella.

In generale le opinioni sono buone, come confermato dal trend positivo delle recensioni sui principali portali: gli operatori di Smartika sono veloci, i prestiti vengono erogati rapidamente e la procedura è piuttosto rapida. Anche il servizio clienti pare aver conquistato gli utenti, grazie a risposte solerti e sempre esaustive.

E’ tuttavia possibile trovare qualche commento negativo. Questi solitamente risalgono a prima del 2018, quando Smartika non apparteneva al Gruppo Sella e qualche prestatore aveva avuto problemi con i richiedenti, spesso in ritardo con i pagamenti mensili.

Attualmente, il servizio viene ritenuto efficiente e sicuro. I match funzionano ed entrambe le parti coinvolte si dicono soddisfatte del lavoro svolto dal sito.

Prestito con Smartika: conviene?

Conviene, quindi, chiedere un prestito attraverso Smartika? Possiamo dire di sì, poiché si tratta di un sistema assolutamente affidabile e sicuro, per tutte le parti in causa.

Del resto, tutta l’attività di Smartika è sottoposta in maniera continuativa a controlli serrati, vigilati e regolamentati da Banca d’Italia.

Oltre a questo, va ricordato che l’ingresso nel Gruppo Sella ha contribuito a migliorare il processo di scoring creditizio della piattaforma: i parametri che analizzano e selezionano i richiedenti sono diventati molto più severi, con l’intento di evitare fastidiose insolvenze da parte dei richiedenti stessi.

La modifica dei mercati ha reso l’attività di matchmaking più accurata e più rapida, e tutto il sito è stato ripensato per rendere l’esperienza di prestatori e richiedenti semplice e intuitiva.

Del resto, Smartika non è una banca, ma un istituto di pagamento. Tutto il capitale che i richiedenti ricevono non appartiene alla piattaforma, ma ai prestatori. Smartika consente quindi di far incontrare la domanda con l’offerta, rispettando rigidi parametri di merito creditizio, per salvaguardare i prestatori e al contempo garantire ai richiedenti ottimi tassi d’interesse, rapidità dei pagamenti e assistenza.

Per maggiori informazioni su Smartika, chiedere un prestito o diventare prestatore, visita il sito web ufficiale: smartika.it